- BKK News

- BKK News

- BKK News

- BKK News

- BKK News

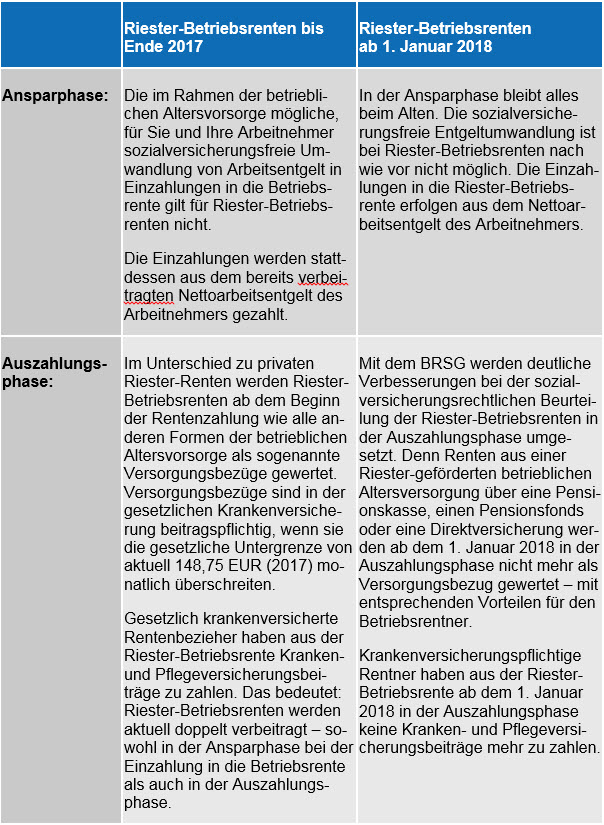

Riester-Betriebsrenten künftig in der Auszahlungsphase beitragsfrei

Das Betriebsrentenstärkungsgesetz (BRSG) hat auch Auswirkungen auf Riester-Betriebsrenten. Wir geben Ihnen einen Überblick, was die Neuregelungen bedeuten und welche Auswirkungen sich auf Ihre betriebliche Praxis ergeben.

Auswirkungen der Neuregelung für Zahlstellen

Bei ab dem 1. Januar 2018 beginnenden Auszahlungsphasen von Riester-Betriebsrenten sind bei krankenversicherungspflichtigen Rentnern keine Kranken- und Pflegeversicherungsbeiträge aus der Riester-Betriebsrente zu berechnen und an die Krankenkasse abzuführen. Zudem sind zum Leistungsbeginn und im weiteren Verlauf keine Meldungen im elektronischen Zahlstellenmeldeverfahren an die Krankenkasse des Betriebsrentners erforderlich.

Keine Übergangsregelungen für bereits in der Auszahlung befindliche Riester-Betriebsrenten

Für Riester-Betriebsrenten, bei denen die Auszahlungsphase bereits vor dem 1. Januar 2018 begonnen hat, gelten die neuen Regeln ebenfalls ab dem 1. Januar 2018. Auch die laufenden Riester-Betriebsrenten sind nicht mehr als Versorgungsbezug zu werten und für den Betriebsrentner beitragsfrei. Zum 31. Dezember 2017 wird die Beitragsabführung aus den Riester-Betriebsrenten eingestellt. Der Riester-Betriebsrentner ist von der Zahlstelle bei seiner Krankenkasse im elektronischen Zahlstellenmeldeverfahren mit einer Abmeldung mit dem Grund „3“ abzumelden. Wenn daneben noch weitere Betriebsrenten parallel bezogen werden, ist darauf zu achten, dass der maximal beitragspflichtige Versorgungsbezug (VBmax) angepasst wird.