- BKK News

- BKK News

- BKK News

- BKK News

- BKK News

Beitragsfälligkeit

Einmalzahlungen im Vereinfachten Verfahren

Die Vereinfachungsregelung findet auf einmalig gezahltes Arbeitsentgelt keine Anwendung. Einmalzahlungen sind weiterhin grundsätzlich dem Monat zuzuordnen, in dem sie tatsächlich gezahlt werden.

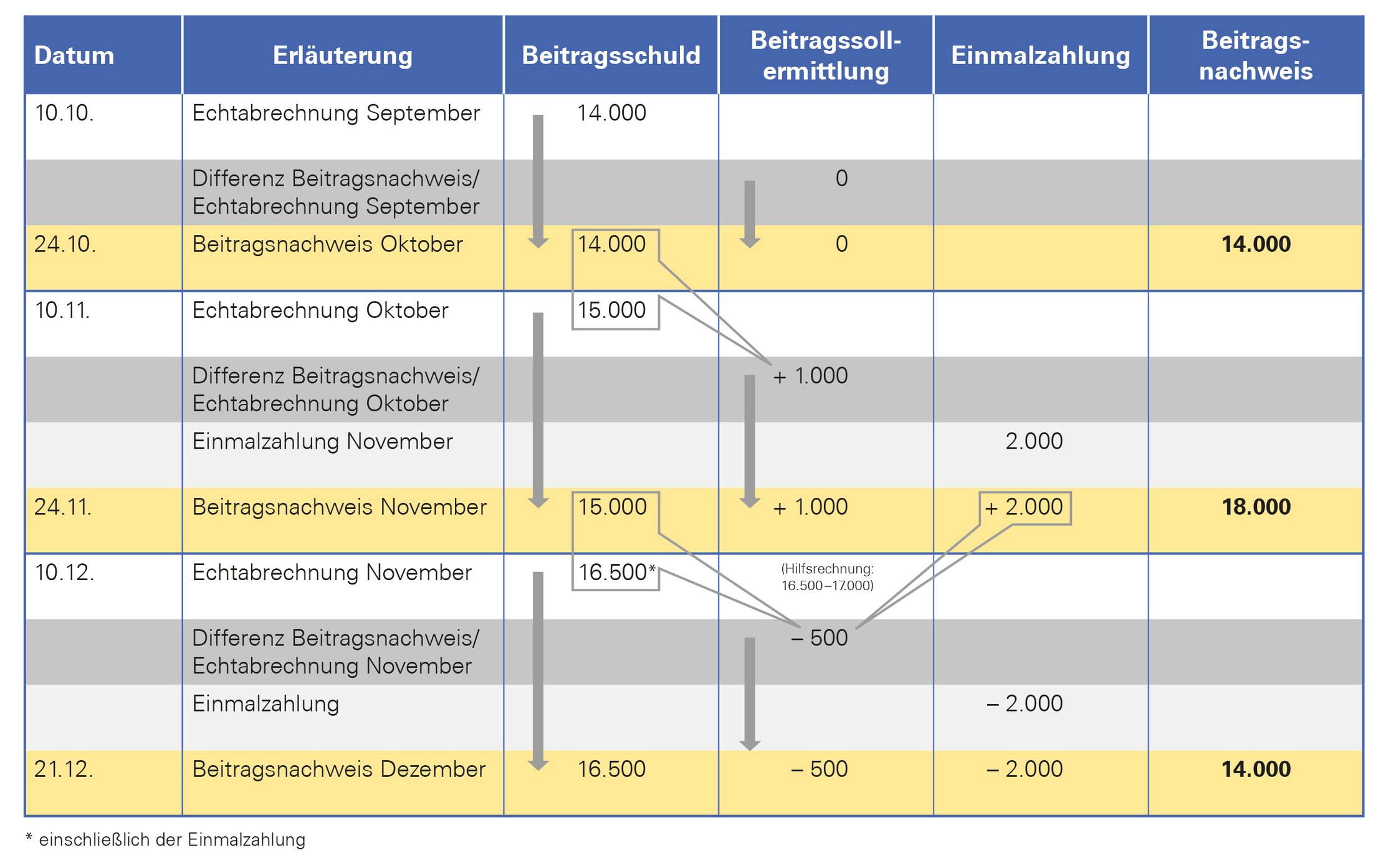

Der Wert der Echtabrechnung des Vormonats ist daher um den Betrag von Einmalzahlungen zu erhöhen, wenn diese im Abrechnungsmonat gezahlt werden. Beiträge, die im Vormonat auf Einmalzahlungen entfallen sind, werden dagegen für die Ermittlung der Beitragsschuld des laufenden Monats von der Echtabrechnung des Vormonats abgezogen.

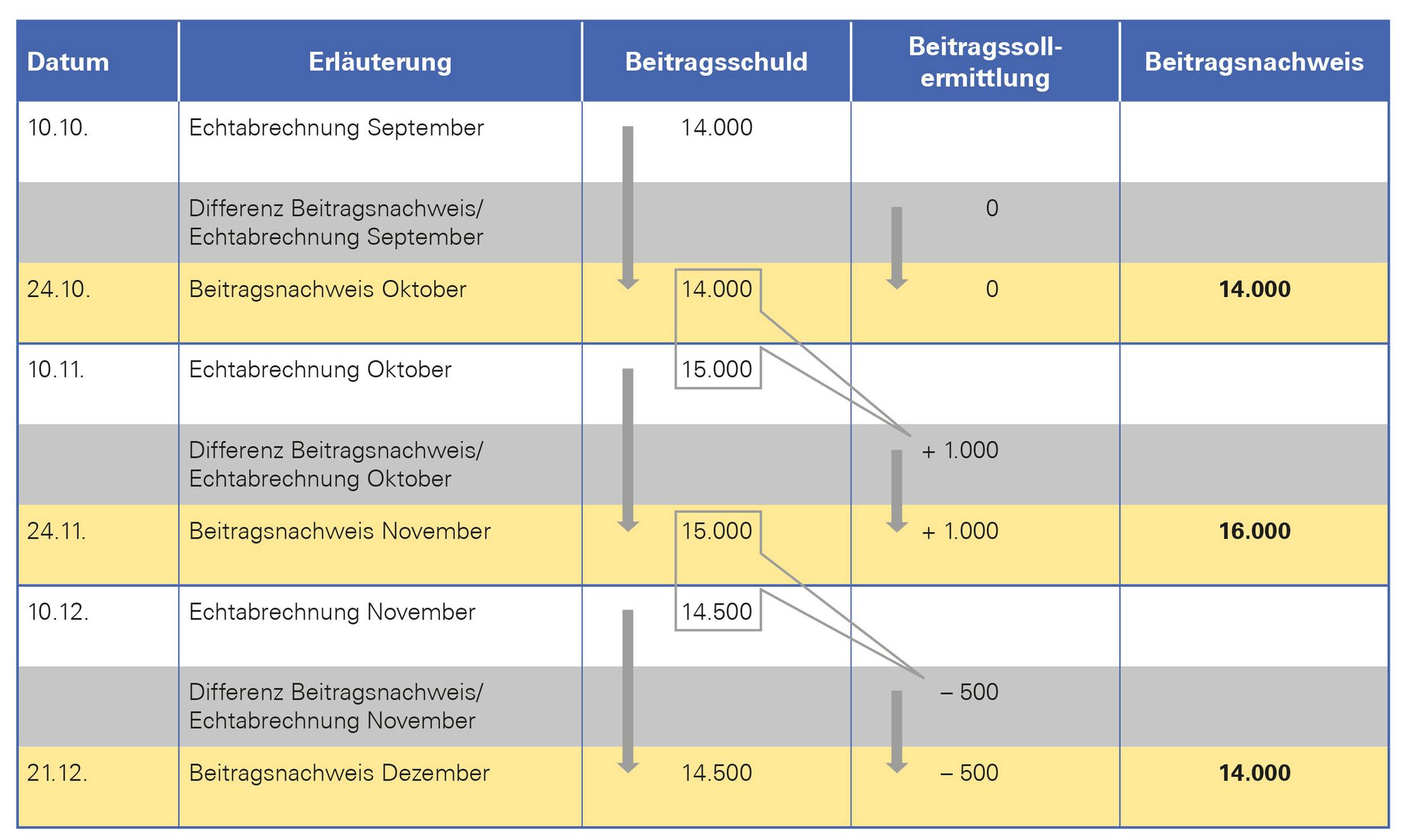

Beim Heranziehen der Echtabrechnung des Vormonats muss daher darauf geachtet werden, ob dieser Wert Beträge von im Vormonat gezahlten Einmalzahlungen enthält. Um das exakte Vorgehen anschaulich darzustellen, soll in zwei Beispielen eine Folge von Abrechnungszeiträumen zunächst ohne Einmalzahlungen und danach unter Berücksichtigung von einmalig gezahltem Arbeitsentgelt betrachtet werden:

Bei der Abrechnung ohne Einmalzahlung wird der Nachweis- und Zahlungsbetrag des Abrechnungsmonats auf der Grundlage der Echtabrechnung des Vormonats erstellt. Außerdem ist die Differenz zwischen dem Beitragsnachweis des Vormonats und der Echtabrechnung des Vormonats zu berücksichtigen (siehe Beispiel 1).

Beim Hinzutreten einer Einmalzahlung sind Zahlung und Nachweis im Abrechnungsmonat um den Betrag dieser Einmalzahlung zu erhöhen, weil andernfalls der Abrechnungsbetrag im Vergleich mit dem Vormonat um diese Summe zu niedrig ausfiele. Bei der Abrechnung des Folgemonats ist dann zu beachten, dass die Echtabrechnung des Vormonats die Einmalzahlung enthält, denn sie ist ja richtigerweise diesem Monat zuzurechnen. Würde man allerdings den Betrag der Echtabrechnung einschließlich dieser Einmalzahlung auch im Folgemonat berücksichtigen, fiele dieser um den Betrag dieser Zahlung zu hoch aus. Daher ist diese Summe im Folgemonat wieder abzuziehen (siehe Beispiel 2).

Vergleicht man die beiden Beispiele, wird klar: Da das einmalig gezahlte Arbeitsentgelt im Monat Dezember keine Rolle spielt, ist der nachzuweisende Betrag unabhängig von der Einmalzahlung in beiden Beispielen mit 14.000 EUR gleich hoch.